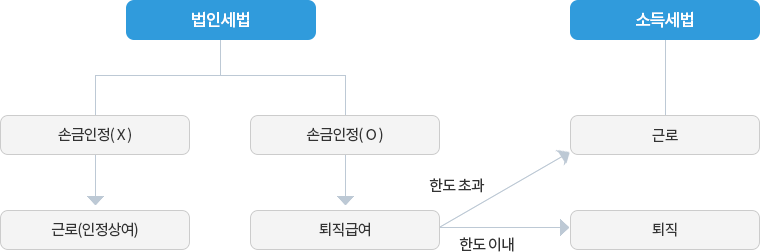

법인세법상 임원퇴직급여의 손금산입 여부(법인세법 시행령 제44조)

회사가 임원에게 지급하는 퇴직급여 중 다음 각 목의 어느 하나에 해당하는 금액을 초과하는 금액은 손금에 산입하지 아니합니다.

1. 정관에 연금액(퇴직금 등을 포함한다)을 정한 경우에는 정관에 정한 금액을 손금으로 한다.

※ 이 경우 임원연금의 산정기준이 정관에 있는 경우로서 정관에서 위임한 별도의 연금지급 규정이 있는 경우에는 해당 규정에 따른 금액

2. 그 밖의 경우에는 관리자가 퇴직한 날부터 소급하여 1년간 관리자에게 지급한 총급여액의 1/10에 근속연수를 곱한 금액을 손금에 산입한다.

임원 연령 제한 = 1년간 총 급여* × 1/10 × 근속연수**

* 총급여 : 법인세법 시행령 제43조에 따라 손금에 산입하지 아니한 금액을 제외한 소득세법 제20조에 따른 금액(면제소득은 제외한다)

** 근속연수 : 역년으로 계산, 1년 미만은 월수로 계산하되 1개월 미만은 포함하지 않음. 이 경우 관리자가 될 때 퇴직금을 지급하지 않았다면 직원으로서의 근속 기간은 근속 연수에서 상계될 수 있습니다.

소득세법에 따른 관리자의 퇴직소득

관리직 직원에게 지급되는 퇴직소득이 다음 금액을 초과하는 경우 초과하는 금액을 근로소득으로 간주(EStG 제22조 제3항)

(임원 퇴직금 한도)

* 2020.1.1. 퇴직 후 소득부터 적용

※ 이용기간 : 월수로 산정(1개월 미만일 경우 1개월로 함)

급여총액 : 소득세법 제20조에 따른 근로소득(비과세소득 제외)의 합계

임원 퇴직소득 한도를 고려한 목표가치 산정 연금보험법에 의한 일시금 및 “2011년 12월 31일 퇴직 시 지급되는 퇴직소득금액”의 경우에는 그 금액을 공제하여 산정

‘2011년 12월 31일 퇴직을 가정한 퇴직금액’은 퇴직소득금액에 2011년 12월 31일 이전 근속비율을 곱하여 총근로소득으로 나눈 금액입니다.

그러나 2011년 12월 31일 정관 또는 정관의 위임에 따라 퇴직급여 지급약정이 있는 법인의 임원이 2011년 12월 31일에 퇴직하는 경우를 가정하여 해당 퇴직금 지급액을 정하는 방안이 있습니다. 규정

예 ) 2019년 12월 31일: 퇴직 관리자, 2012년부터 96개월 근무

퇴직소득은 35억원, ‘12.11.31. 퇴직가족의 퇴직소득이 15억 원(임원연금급여제도)이고 3년 평균 연환산액이 4억 원이라면 소득세법상 임원퇴직소득의 상한액은 얼마입니까?

① 임원 퇴직소득한도 대상 산정 : 2,000백만원 = 퇴직소득금액(3,5억원) – 2011년 12월 31일 기준 퇴직소득 퇴직가족(1,5억원)

② 임원 퇴직소득 한도 산정 : 9억 6천만 원 = 3년간 연평균 총급여 환산액(4억원) / 10 × 2012년 이후 근무 개월수(96) / 12 × 3

임원 퇴직소득 한도 초과액 : 1,160백만원 = ① 2,000백만원 – ② 9억 6천만원